保障生活中的宁静:深入解读中国人寿定期寿险产品优势与选择策略

在人生的旅途中,每个人都渴望一份坚实的保障,尤其是在养老和家庭责任的压力下。中国人寿,作为国内保险业的领军企业,以其丰富的经验和专业的服务,推出了一系列定期寿险产品,旨在为中老年群体提供一份贴心的财务守护。今天,我们将详细剖析这款产品,看看它如何成为您生活中的一份安心之选。

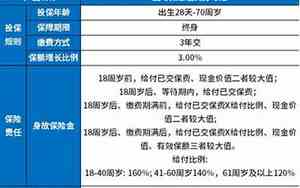

我们要明确的是,中国人寿定期寿险是一种在被保险人特定时期内,如果不幸身故或全残,保险公司将一次性支付保险金的保险产品。

这款产品的一大特点便是其灵活性。根据年龄、健康状况和需求,中国人寿提供了多种期限选择,如10年、20年、30年,甚至终身,让客户可以根据自己的预期寿命和财务规划进行定制。例如,对于退休后的中老年人,选择期限适中的产品既能确保晚年生活无忧,又能避免长期保障的保费负担。

中国人寿定期寿险的保障额度通常远高于同等价位的传统意外险,这意味着在发生不幸时,客户家庭能获得更大的经济补偿,为亲人带来更加坚实的后盾。比如,一份100万元保额的20年期产品,价格相对于传统意外险来说更加亲民,但提供的保障却更为全面。

再者,中国人寿的服务网络遍布全国,无论是购买、咨询还是理赔,都提供了便捷的服务渠道。对于不太熟悉保险条款的中老年群体,中国人寿的客户服务中心会提供一对一的专业指导,确保每位客户都能理解并享受到保险带来的利益。

选择定期寿险时,我们还需关注其保费的可持续性。中国人寿定期寿险的保费通常逐年增长,但增长幅度可控,以确保长期的保障不会因为经济状况变动而中断。此外,客户还可以根据自身的收入状况调整保额,确保保障与生活需求的匹配。

中国人寿的定期寿险产品以其全方位的保障、灵活的期限选择和专业的客户服务,成为中老年群体的可靠保障。在决定是否购买时,要根据自身需求、预期寿命和经济状况来综合考虑。记住,一份合适的定期寿险,就是对家人最深情的承诺,也是对自己未来生活的保障。

中国人寿是一家保险公司,他们提供的产品主要是保险服务,如定期寿险,而非银行存款。如果你提到的“中国人寿定期存款”在常规意义上是指银行的定期储蓄产品,那么在中国人寿公司是无法提供这类服务的。

银行的定期存款是金融产品,它是指客户将资金存入银行,按照约定的期限,银行按照固定的利率支付利息,到期后本金和利息一起返还。这与人寿保险的保障性质完全不同,后者是为被保险人提供生命或健康风险的保障,而非财富增值。

对于保险产品,如中国人寿的定期寿险,其确保的是在被保险人身故后的经济补偿,而非存款利息收入。

如果您确实对人寿保险的定期产品感兴趣,我建议关注保障期限、保障额度、保费支付方式以及保险公司的信誉和服务质量等关键要素。希望这能帮助您理解人寿保险的实质区别。

人寿保险公司,如中国人寿,提供了多种类型的定期寿险产品,以满足不同客户的需求。以下是常见的几种定期寿险:

1. 定期寿险基础款:这类产品提供基础的生命保障,如果在保险期间内被保险人不幸身故,保险公司会一次性支付约定的保险金。期限通常为10年、20年或30年,甚至更长,客户可以根据自身预期寿命选择。

2. 混合型定期寿险:除了基本的身故保障外,还可能包含死亡病故保险金,即如果被保险人在保险期间内因疾病导致死亡,额外的保险金也会支付。

3. 家庭责任保障:专门为有家庭负担的消费者设计,如在被保险人去世后,可以一次性支付大额保险金,以支持家庭的经济需求,如支付子女教育费用或者偿还房贷。

4. 长期定期寿险(如终身或特定终身):这类产品提供终身保障,只要在保险期间内被保险人存活,保费一般不再增加,但如果被保险人在一定期限后仍然健在,保险公司可能会返还一定的保费。

5. 可转换定期寿险:允许客户在保险有效期内,根据需要和经济条件,将定期寿险转换为其他类型的保险,比如永久寿险。

6. 附加健康保障:有些定期寿险可能附加了额外的健康保障,如重疾保障或重大疾病保险,增强保险的综合保障功能。

每种产品都有其特点和优势,客户在选择时应根据自身的经济状况、家庭责任、年龄以及对保障的需求来决定。

人寿保险的定期寿险种类繁多,以下是一些基本分类:

1. 标准定期寿险:是最基本的形式,提供被保险人在保险期间内因疾病或意外身故的保障,保险期通常为10年、20年或30年,到期后则不提供任何赔偿,除非有可续保条款。

2. 可续保定期寿险:如果被保险人在保险期满后仍然需要保障,可以选择继续购买新的保险单,而且通常续保时保费不会因为年龄的增长而大幅增加。

3. 可转换定期寿险:这类保险允许被保险人在保险期内将定期保险转换为更长期限的保险,如终身寿险,或者附加其他保障,如重疾险。

4. 混合型定期寿险:除了定期寿险的基本保障之外,还包括疾病身故的相关保障,即如果被保险人因疾病导致死亡,也会提供一定的赔偿。

5. 家庭责任保障:这类保险旨在保证家庭的经济安全,如果被保险人去世,可能会有一笔大额赔偿金用于支付家庭债务或子女教育费用。

6. 特定终身定期寿险:这种保险提供终身保障,直到被保险人达到某个特定年龄,如60岁、65岁或70岁后,保险期结束,但通常会有现金返还或者保障转换的条款。

7. 豁免保费定期寿险:如果被保险人罹患特定疾病或丧失工作能力,保费可能被豁免,确保保障不会因经济压力而中断。

每种类型的定期寿险都有其适用的客户群体和目标,选择时应考虑自身的保险需求、预算和未来规划。中国人寿作为大型保险公司,会根据客户的具体情况提供个性化的保险方案。

中国人寿定期寿险的价格每年会因多种因素而变化,包括但不限于:

1. 被保险人的年龄:年轻人通常保费较低,因为他们的健康风险相对较小。

2. 保障期限:保险期限越长,保费通常越高,因为保险公司需要承担更长的保障责任。

3. 保险金额:保额越高,保费也越贵,保险公司需要赔付更大的金额。

4. 健康状况:如果被保险人的健康状况不佳,可能需要支付额外的保费。

5. 选择的保障类型:不同类型的定期寿险,如可转换或混合型,保费可能有所差异。

6. 地区和保险公司:不同的地域,保险公司的定价策略可能不同。

为了获得准确的报价,你通常需要联系中国人寿的客户服务,提交个人信息和需求,他们将根据这些信息为你计算具体的保费。你也可以通过其官方网站或保险代理进行在线保费计算器,获取初步的参考。

记住,保险费用是一个相对固定的预算,它旨在提供长期的保障,而非短期的投资回报。在选择定期寿险时,不仅要考虑当前的经济负担,还要考虑未来可能的家庭需要和潜在的生活变化。