杜邦分析法,又称为杜邦财务分析模型,是一种综合性的财务分析工具,由美国杜邦公司创始人亨利·杜邦于20世纪20年代提出。它是通过财务比率的相互关联,来解析和理解企业的盈利能力、资产利用效率和财务杠杆关系的基本工具。杜邦分析主要涉及以下几个关键比率:

1. 净利润率:反映企业盈利能力,是净利润与销售收入的比率,衡量每一元销售收入转化为利润的能力。

2. 资产周转率:反映资产利用效率,是销售收入与总资产的比率,衡量企业使用资产创造收益的能力。

3. 权益乘数:衡量财务杠杆,等于总资产除以股东权益,表示企业使用了多例的股东资金来融资其资产。

通过这些比率,杜邦分析法可以揭示企业的盈利能力(通过净利润),资产使用效率,以及资金结构对盈利的影响,帮助分析人员了解企业的经营健康状况和风险水平。它被广泛应用在公司财务报告的解读、投资分析、战略决策等多个层面。

杜邦分析体系的核心在于追踪并解释企业的盈利能力(即净利润),通过三个公式来连接利润、资产和权益,以揭示公司盈利背后的驱动因素。以下是这三个核心公式:

1. 净利润率:

净利润率 = 净利润 / 销售收入

这个指标展示了公司的经营效率,即每销售一元产品或服务,能赚取多少净利润。

2. 总资产周转率:

总资产周转率 = 销售收入 / 总资产

这个比率衡量了公司资产的使用效率,即资产在多大程度上被有效地转化为销售收入。

3. 权益乘数:

权益乘数 = 总资产 / 股东权益

或者 = 1 / (1 - 权益负债率)

权益乘数反映了公司的财务杠杆,即借债程度,越高说明使用了更多的债务资本。

将这三个比率联系起来,我们可以得到杜邦分析的公式:净利润 = 净利润率 × 总资产周转率 × 权益乘数。这个公式显示了净利润不仅受直接的经营效果(利润率)影响,还受到资产使用效率和财务杠杆的间接影响。通过这个分析工具,投资者和管理者可以深入理解公司经营的多个层面。

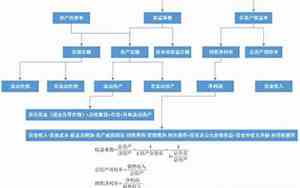

杜邦分析法的基本思路是将企业的净利润与股东权益这两个核心指标的关联性通过一系列关键比率的计算和分解,以此来揭示公司的盈利能力、资产利用效率以及财务杠杆关系。其核心思想是通过下面三个步骤来展开:

1. 分解净利率:净利润是企业盈利能力的重要指标,将净利润与销售收入相比较,得出净利率,反映的是每单位销售收入转化为利润的能力。

2. 分析资产周转率:资产周转率衡量了公司总资产的使用效率,通过销售收入除以总资产,可以看出公司如何有效地运用其固定资产和流动资产来产生收入。

3. 考察财务杠杆:权益乘数(或1除以权益负债率)揭示了公司的财务杠杆程度,即使用了多少股东权益和债务来融资经营活动。财务杠杆越高,说明公司越依赖借款来扩大资产规模。

这三个比率相乘的结果(净利润 = 净利润率 × 总资产周转率 × 权益乘数)为杜邦公式,它揭示了净利润背后的主要驱动因素。通过这种分析,管理者和投资者可以更好地理解公司的财务状况,评估其经营健康程度、风险水平以及未来增长潜力。

杜邦分析的核心在于理解公司盈利能力的多维度驱动因素。它通过分析净利润与股东权益(Owner's Equity)之间的关系,揭示了三个关键比率的作用:

1. 净利润率:衡量公司销售收入转化为净利润的程度,反映了公司的盈利能力。

2. 资产周转率:衡量公司资产的使用效率,即每单位资产创造的销售收入。

3. 权益乘数:体现公司的财务杠杆,即股东权益对总资产的比重,反映了负债对股东权益的利用程度。

杜邦分析的核心思想是通过净利润这个关键指标,通过这三个比率的相互作用,分析公司的经营效率(利润率)、资产利用效率(资产周转率)以及财务决策(财务杠杆)。它帮助投资者和管理者洞察公司的内在价值与风险,评估公司长期增长潜力。简单地说,杜邦分析的核心是通过分解和联系财务比率来构建一个全面的盈利模型,揭示驱动利润的主要因素。

杜邦分析的核心公式是:

其中:

1. 净利润率 (Net Profit Margin): 表示每销售一元的收入会产生多少净利润,公式为:净利润 / 销售收入。

2. 总资产周转率 (Asset Turnover): 衡量公司资产的效率,即每单位资产产生的销售收入,公式为:销售收入 / 总资产。

3. 权益乘数 (Equity Multiplier): 反映财务杠杆,即总资产与股东权益的比率,也可以表示为:1 / (1 - 权益负债率),其中权益负债率 = 总负债 / 股东权益。

这三个比率之间的乘积,揭示了净利润的来源,即净利润不仅仅依赖于直接的销售收入,还受到资产使用效率和财务杠杆的影响。通过这个公式,投资者和管理者可以更深入地理解企业的运营效率和财务健康状况。

杜邦分析法是美国通用电气公司的前CEO杰克·韦尔奇推广的一种财务分析工具,自20世纪80年代以来,它在全球范围内得到了广泛应用和研究。文献综述显示,杜邦分析法的文献主要集中在以下几个方面:

1. 理论发展:研究文献探讨杜邦分析法的理论基础,如其运作机制、各比率的经济含义和相互关系,以及如何理解和解读这些比率。

2. 实证研究:很多学术论文通过实证分析验证杜邦分析法在不同行业的有效性,如银行业、制造业、服务业等,研究不同公司和特定时间段内的杜邦分析结果。

3. 应用案例:案例研究展示了各类企业如何运用杜邦分析法进行战略决策、业绩评价和风险评估,以及如何结合其他财务模型和工具进行深入分析。

4. 改良和扩展:研究者提出基于杜邦分析的扩展模型,如杜邦财务金字塔模型,以考虑更多影响净利润的因素,或者将其与其他工具(如经济增加值、现金流量等)结合。

5. 跨文化视角:国际和跨文化研究关注杜邦分析在全球范围内的一致性与地域差异,以及在不同企业文化和经营环境下的适应性。

6. 现代挑战与改进:随着数字化和大数据时代的来临,文献探讨如何将现代信息技术和大数据分析方法融入杜邦分析,提升其分析效率和深度。

杜邦分析法作为一种简洁而实用的财务分析工具,其理论与实践应用的研究持续深化,以适应企业日益复杂且不断变化的经营环境。

杜邦分析体系的核心是通过一系列关键财务比率的相互关联,深入剖析公司的盈利能力和财务健康状况。它的核心思想是:

1. 净利润与利润率的联系:首先关注净利润率,这体现了公司的盈利能力,即其销售收入转化为净利润的能力。

2. 资产周转率的重要性:通过资产周转率,分析公司如何有效地使用其资产,包括固定资产和流动资产,以创造销售收入。

3. 财务杠杆的揭示:权益乘数或财务杠杆率衡量公司负债与其股权资本的比例,揭示了公司财务风险和资本结构的影响。

这三个比率通过杜邦公式相连(净利润 = 净利润率 × 总资产周转率 × 权益乘数),展示了净利润背后的主要驱动因素。杜邦分析有助于管理者和投资者理解公司的经营效率、资产利用效率以及资本结构对净利润的贡献,从而作出更为明智的决策。其核心在于董事会、管理层和投资者通过这个工具进行持续的财务监控和战略评估。